在对高新技术企业的事后事项管理以及复审中,发现高新技术企业的研发费用占收入的占比的理解,存在好大一“坑位,不少高新企业不小心就掉进去。今日,我们就来看看这个“坑位究竟是怎么一回事吧!

一、政策规定

政策之一

按照《高新技术企业认定管理办法》(国科发火〔2016〕32号)“以下简称《认定办法》第十一条第五项规定:

(五)企业近3个会计年度(实际经营期不满3年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的占比符合如下要求:

1.最近1年销售收入小于5,000万元(含)的企业,占比不低于5%;

2.最近1年销售收入在5,000万元至2亿元(含)的企业,占比不低于4%;

3.最近1年销售收入在2亿元以上的企业,占比不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的占比不低于60%;

政策之二

《高新技术企业认定管理工作指引》(国科发火〔2016〕195号)(以下简称“指引)第三条认定条件(一)年限;

《认定办法》第十一条“须申请注册成立1年以上是指企业须申请注册成立365个日历天数以上;“当年、“最近1年和“近1年都是指企业申报前1个会计年度;“近3个会计年度是指企业申报前的连续3个会计年度(不含申报年);“申请认定前1年内是指申请前的365天之内(含申报年)。

政策之三

“指引第三条认定条件(六)企业研究开发费用占比

企业研究开发费用占比是企业近3个会计年度的研究开发费用总额占同期销售收入总额的比值。

二、具体情况

高新技术企业认定时,研发费用与收入发生明细及计算如下:

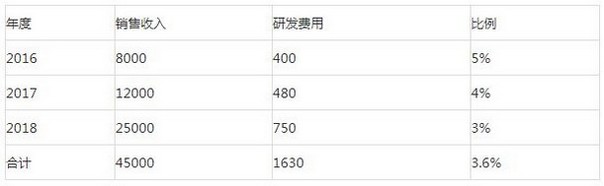

情形一:

单位:万元

按照《认定办法》第十一条第五项规定,二零一八年度销售收入25000万元,进3个年度的研发费用总额占同期销售收入总额的占比不低于3%。本表2016-二零一八年度研发费用总额为1630万元,销售收入总额45000万元,占比为3.6%。符合占比要求。

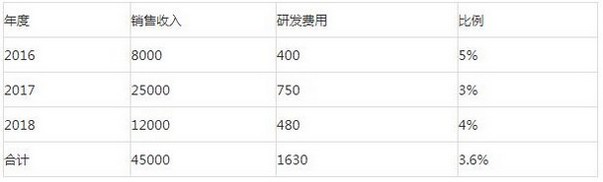

情形二:

单位:万元

按照《认定办法》第十一条第五项规定,二零一八年度销售收入12000万元,近3个年度的研发费用总额占同期销售收入总额的占比不低于4%。本表2016-二零一八年度研发费用总额为1630万元,销售收入总额45000万元,占比为3.6%。不符合占比要求。

三、结果处理

(一)“指引第五条监督管理(三)复核

对已认定的高新技术企业,有关部门在日常管理过程中发现其不符合认定条件的,应以书面形式提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠。

属于对是否符合《认定办法》第十一条(五)款产生异议的,应以问题所属年度和前两个会计年度(实际经营不满3年的按实际经营时间计算)的研究开发费用总额与同期销售收入总额之比是否符合《认定办法》第十一条(五)款规定进行复核。

(二)“办法第十六条

对已认定的高新技术企业,有关部门在日常管理过程中发现其不符合认定条件的,应提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠。